Publicaciones SERIDA

Coste de producción del arándano en Asturias

GUILLERMO GARCÍA GONZÁLEZ DE LENA. Área de Experimentación y Demostración Agroganadera. ggarcia@serida.org

JUAN CARLOS GARCÍA RUBIO. Área de Experimentación y Demostración Agroganadera. jcgarcia@serida.org

MARTA CIORDIA ARA. Área de Cultivos Hortofrutícolas y Forestales. Programa Forestal. mciordia@serida.org

La adquisición de la planta supone un 43% de la inversión inicial

Introducción

El cultivo del arándano ha experimentado un importante crecimiento en Asturias en los últimos 10 años, pasando de apenas 5 ha y unas 5 explotaciones profesionales a las casi 100 ha actuales repartidas entre unos 70 productores, y son también muchas las personas que se interesan por este cultivo, bien como ocupación principal o como actividad complementaria de renta.

Los aspectos económicos, y en particular el desembolso (la inversión) a realizar para la puesta en marcha de la explotación (junto con las cuestiones relativas a la comercialización) constituyen las .primeras cuestiones a analizar.

En el año 2006, en el nº3 de esta revista “Tecnología Agroalimentaria” se publicó un estudio económico del cultivo del arándano (http://www.serida.org/publicacionesdetalle.php?id=1520&anyo=) en el que se calculaba el rendimiento neto de una hectárea de arándano, basándose en datos reales de una explotación durante el periodo 1989-99 y en un estudio teórico realizado a partir del anterior por la empresa Asturianberries.

Desde entonces hasta la actualidad se ha producido una evolución significativa en el sistema de cultivo en aspectos importantes de cara a la inversión y el rendimiento productivo (mayor densidad de plantación, nuevas y más productivas variedades, consolidación del sistema de fertirrigación, etc), y se dispone también de mayor información como consecuencia de las numerosas plantaciones de nueva creación, por lo que hemos considerado conveniente actualizar el estudio del coste de producción del arándano.

A diferencia del publicado entonces, teniendo en cuenta la incertidumbre respecto a los precios percibidos por los productores, que pueden variar de forma importante según el sistema de comercialización elegido y el mercado de destino, el estudio que ahora se presenta va enfocado a conocer el coste de producción del kg de fruta (en lugar del rendimiento neto del mismo) y el desembolso necesario para la puesta en marcha del cultivo y hasta que este genere ingresos suficientes para afrontar los gastos.

Metodología del estudio

El planteamiento general del estudio es similar al mostrado en el anterior trabajo, considerando unos gastos de implantación (inversión inicial) y los gastos anuales de cultivo, que a su vez, se dividen en gastos fijos (aquellos a los que hay que hacer frente independientemente de la producción) y gastos variables (los que son consecuencia directa de la actividad productiva y aumentan o disminuyen según lo haga la intensidad de la actividad).

El estudio se hace conforme a las siguientes premisas:

- El cálculo se hace para una hectárea de terreno con un suelo adecuado para el arándano, y que dispone de energía eléctrica y agua en cantidad suficiente a pie de finca. No se consideran, por tanto, gastos de acometida eléctrica o sondeos que serían necesarios en caso contrario.

- Se pretende conocer el desembolso real que el agricultor o promotor debe realizar para la puesta en marcha de la actividad y, así, todos los costes incluyen el IVA actual correspondiente.

- Se asume la hipótesis de que no hay ninguna aportación propia (ni de capital ni de mano de obra) y que, en consecuencia, se recurre a financiación ajena para todos los gastos a realizar, y a la contratación de toda la mano de obra necesaria.

- Se considera que una explotación de 1 ha no justifica la adquisición de ningún tipo de maquinaria o aperos (ver el artículo “Costes de utilización de la maquinaria agrícola en las explotaciones” :http://www.serida.org/publicacionesdetalle.php?id=5570&anyo=para más información), por lo que se contratarán a empresas externas todas la operaciones en las que sea necesario el uso de tractor y otra maquinaria, tanto en la implantación del cultivo como durante toda la vida de la explotación. Este criterio habría que revisarlo a medida que aumenta la superficie.

- En todos los casos, el coste de la mano de obra eventual se valora en 10 €/hora.

- Para el estudio se considera el producto totalmente acabado y listo para la venta, a pie de finca. No se incluye, por tanto ningún coste de transporte u otros gastos asociados a la comercialización.

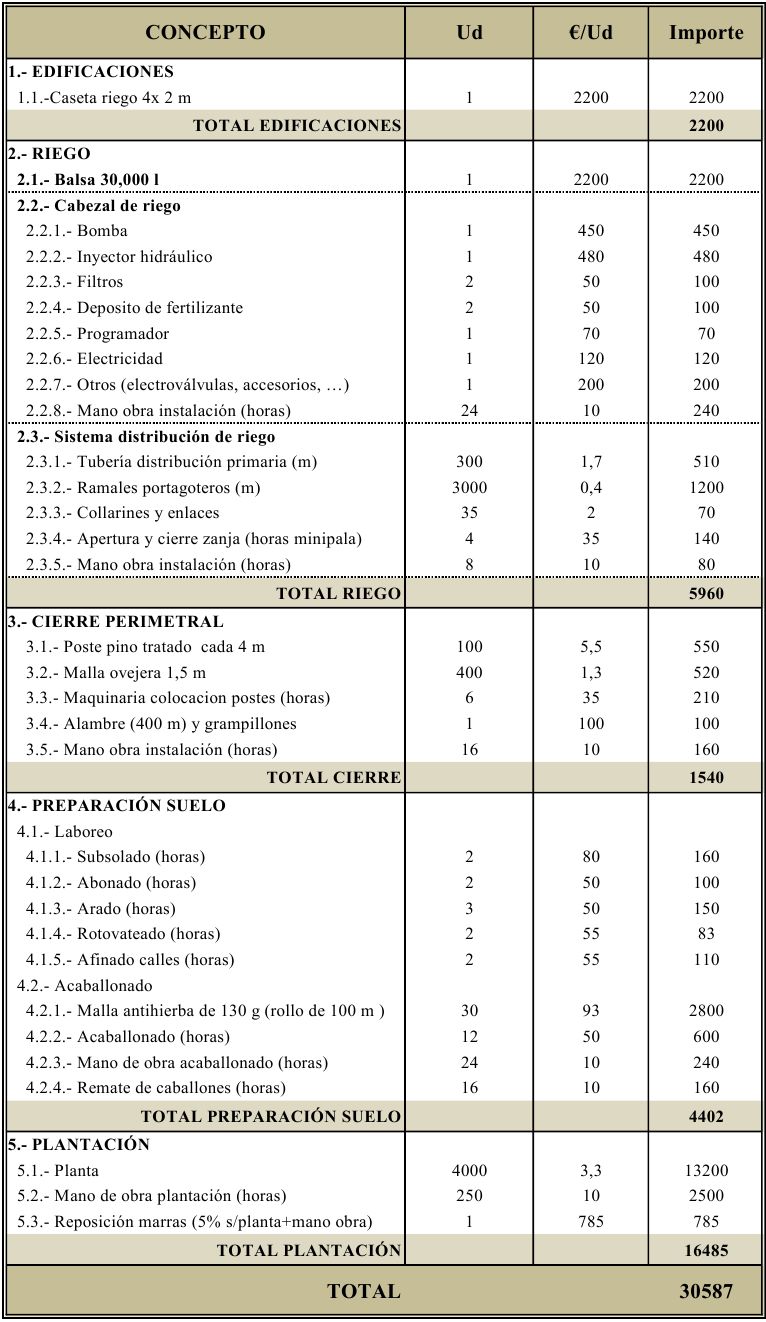

Gastos de implantación: Inversión inicial

En este apartado se recoge el coste de ejecución por administración directa (en caso de ejecución por contrata habría que añadir el correspondiente beneficio empresarial) de todas las inversiones necesarias para la puesta en marcha de la explotación, desglosando el gasto en materiales, maquinaria y mano de obra necesaria.

El desembolso de esta inversión se considera realizado al inicio del primer año de crecimiento de las plantas (año 1), o bien al final del año anterior (año 0) si la plantación se realiza en otoño.

Los capítulos incluidos en este apartado son los siguientes:

- Edificaciones: sólo se contempla la construcción de una caseta para albergar el cabezal de riego, de 2x4 m, construida en bloque de hormigón prefabricado sobre una solera de hormigón. No se considera la construcción de un local, o el acondicionamiento de alguno disponible en la explotación, que será necesario para la preparación de la fruta, y que, cuando se comercialice por cuenta propia, resultará imprescindible para el cumplimiento de la normativa higiénico-sanitaria que corresponda.

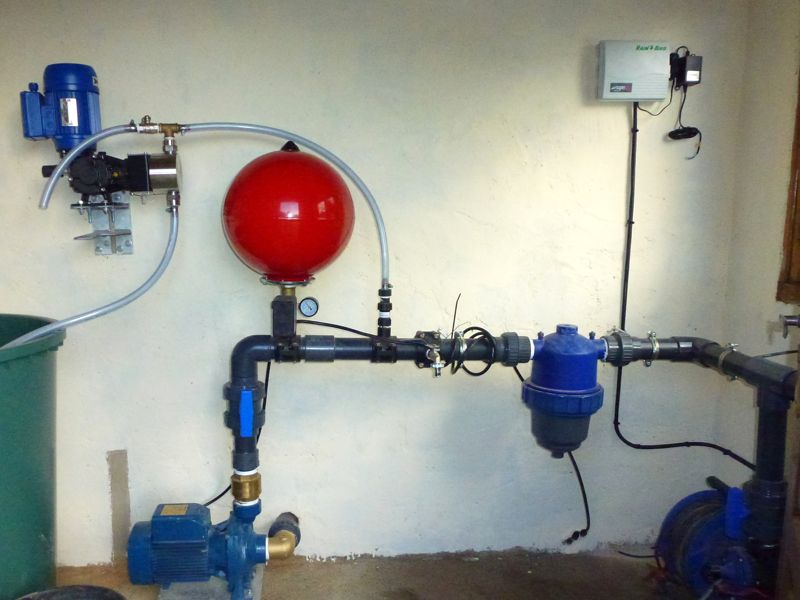

- Instalación de riego, incluye tres partes:

- Un depósito de agua, en este caso una cisterna flexible de 30.000 l de capacidad.

- Cabezal de riego, que comprende todos los elementos propios del mismo, incluidos los necesarios para la fertirrigación, programación de riego y los instrumentos de control.

- Sistema de distribución. Compuesto por tubería principales y ramales portagoteros con emisores integrados de 2 l/h cada 33 cm.

Ejemplo de cabezal de riego valorado en el estudio

- Cierre perimetral. Realizado con postes de madera tratada de 8 cm de diámetro y 2 m de altura colocados cada 4 m, cierre con malla ovejera progresiva de 1.5 m de altura y una línea de alambre de espino en la parte inferior.

- Preparación del terreno. Incluye el replanteo, el acaballonado y el posterior afinado de calles.

- Plantación. 4.000 plantas por hectárea (descontando los pasillos de servicio) a un marco de 3 x 0,75 m. Se considera un 5% de marras, y el coste de su reposición.

La inversión total necesaria para la puesta en marcha de 1 ha de arándanos, ascenderá (Tabla 1) a 30.587 €.

Tabla 1.- Cultivo arándano. Coste implantación 1 ha.

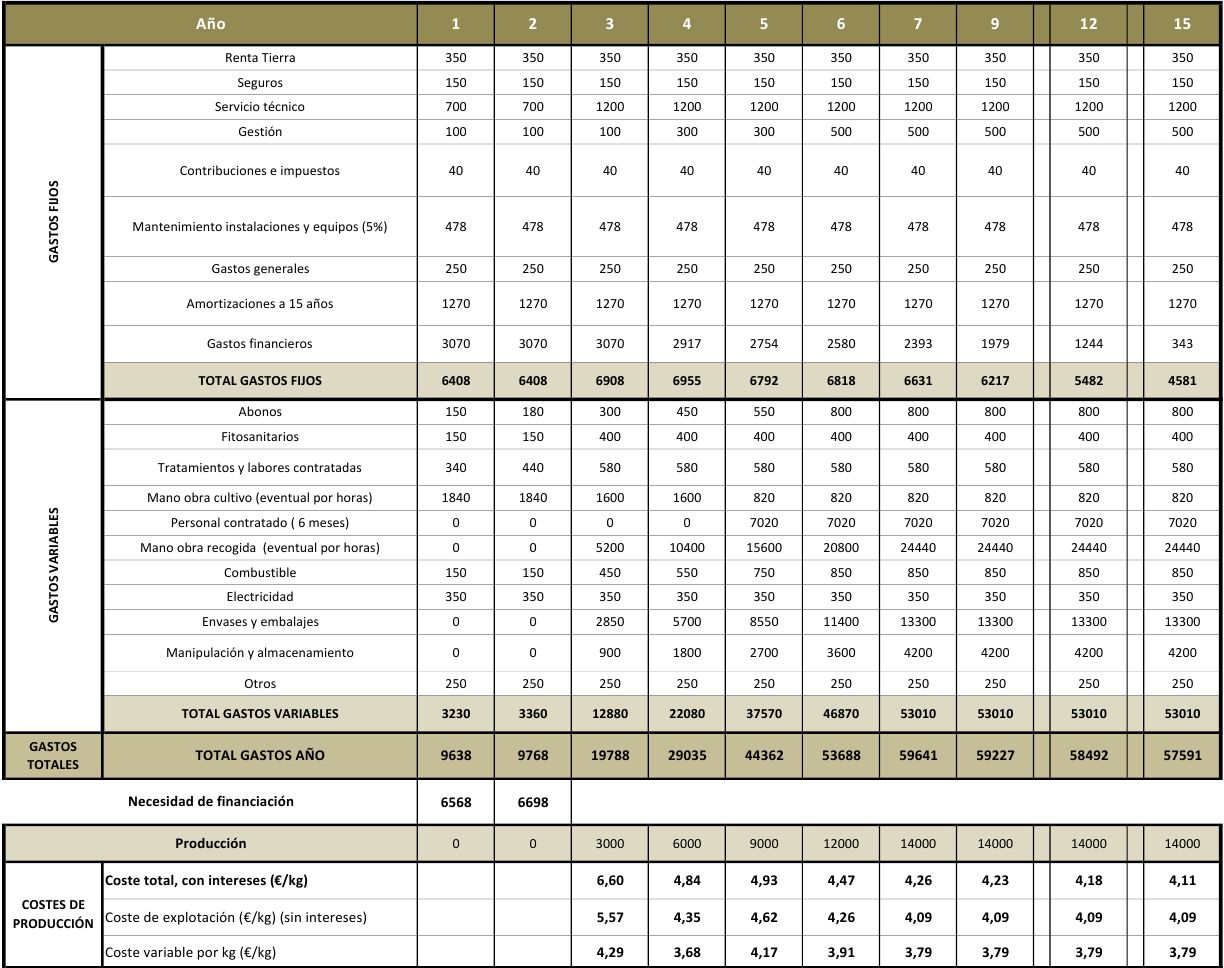

Gastos fijos

Son aquellos que se producen, y a los que hay que hacer frente, independientemente de la producción o venta de fruta. A excepción de los gastos financieros, los gastos fijos no varían de un año a otro a partir de la entrada en producción de las plantas.

En una plantación de arándanos no se generarán ingresos por la venta de fruta hasta el tercer año de cultivo (1ª cosecha), sin embargo sí que se producen gastos durante los dos años anteriores. Como se asume que no hay aportaciones de fondos propios, también será necesario financiar estos gastos mediante un préstamo. La cantidad a financiar cada año será el resultado de restar a los gastos totales (Tabla 2) las amortizaciones de ese año, que no suponen una obligación de pago efectivo.

Tabla 2.-Gastos anuales del cultivo y coste de producción por Kg, para 1 ha de arándanos

El flujo de caja (ingresos menos gastos más amortizaciones) en el tercer año de cultivo, considerando solamente a los ingresos por venta de fruta, obtendrá también un saldo negativo que, en función del precio de venta, estaría en torno a unos 3000-4000 €. No se contempla la opción de financiar también este déficit de liquidez ya que existe la posibilidad de obtener algunos ingresos de carácter extraordinario, como es la devolución del IVA, que compensarían sobradamente ese saldo negativo. Tampoco se tienen en cuenta las posibles ayudas o subvenciones que se pudieran obtener.

En definitiva, las necesidades totales de financiación, mediante un préstamo que se captaría íntegramente en el año 1, ascenderían en total a 43.583 €, resultado de de la suma de la inversión inicial de 30.587 €, más los gastos de funcionamiento los dos primeros años: 6.568 € el año 1 y 6.698 € el año 2.

Aunque la vida de la plantación alcanzará fácilmente los 30 años, se considera una amortización del préstamo a 15 años a un interés del 7% con dos años de carencia, los dos primeros, en los que sólo se pagan los intereses.

Otro capítulo importante dentro de los gastos fijos son las amortizaciones de las inversiones en activos fijos. Se considera una amortización a 15 años para las instalaciones y equipos, y de 30 años (la vida de la plantación) para el resto de la inversión inicial, que incluye la edificación y todo lo relacionado con la plantación. Equivaldría a la recuperación de la inversión inicial al final de la vida de la plantación, si esta no se repone.

Se contempla también un gasto fijo en asesoramiento técnico (requisito obligatorio exigido desde este año 2014 para explotaciones a partir de 2 ha por el Plan Nacional para el Uso de Productos Fitosanitarios), que incluya las analíticas de suelo, agua u hoja que puedan ser aconsejables.

En el capítulo de seguros sólo se considera un seguro de responsabilidad civil para hacer frente a eventuales daños a personas o bienes ajenos a la explotación.

Finalmente, en el apartado de gastos fijos, también se incluyen los servicios de asesoría fiscal y laboral, que serán crecientes con los años, a medida que aumentan las necesidades de contratación.

Gastos variables

Son, como ya se ha dicho, consecuencia directa de la actividad productiva y aumentan o disminuyen según lo haga la intensidad de la actividad.

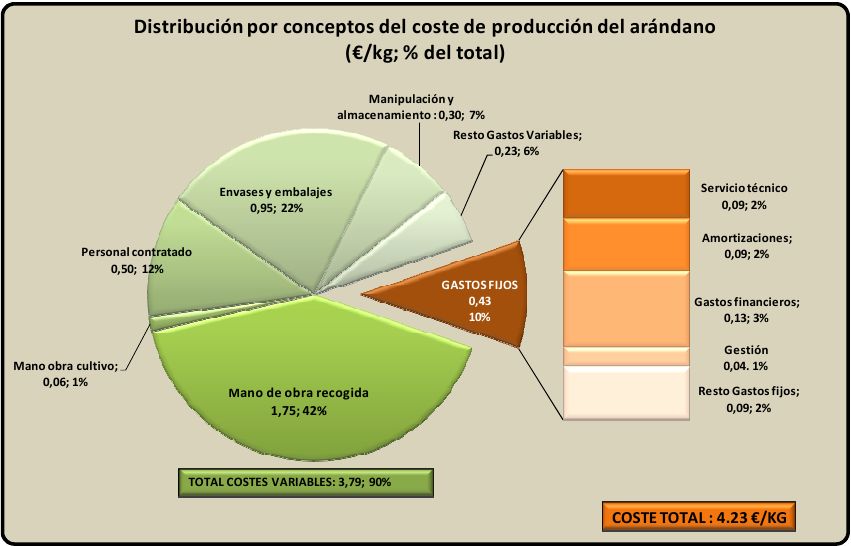

Por orden de importancia, la mano de obra necesaria para el cultivo es el capítulo más relevante y, en particular, la recogida de la fruta, que supone un 42 % del coste total de producción para un cultivo en plena producción (Figura 1). La cosecha de los arándanos, actualmente, se efectúa de forma manual, uno a uno, y colocándolos directamente en los envases finales, siendo esta operación, sin duda, el concepto más importante dentro de los gastos variables. Para el cálculo de la mano de obra de recogida, se considera la contratación de personal por jornal, con jornadas de 8 horas y un rendimiento de 30 kg de fruta recogida por jornal, cuyo coste de empresa asciende a 52 €/jornal. Esto supone un coste de 1,73 €/kg de arándanos. Durante los 2-3 primeros años de cosecha, cuando las plantas son más pequeñas, el rendimiento en kg recogidos por jornal por cada operario será, con toda seguridad, menor al indicado, y el coste de recogida puede llegar a los 2 €/kg. Por el lado contrario, en plena producción el rendimiento de la recogida supera, en muchos casos, los 30 kg por jornal, con lo que el coste por kilo de fruta será inferior al indicado. En la Tabla 2, se considera un coste de 1,75 €/kg, que resulta de redondear el Nº de jornadas necesarias para esta operación en plena producción de 466,67 (resultado de dividir 14.000 kg entre 30 kg/jornal) a 470 jornales.

La recogida es el capítulo más importante del coste final de producción

Para el cálculo de la mano de obra necesaria para el resto de las operaciones de cultivo (que en orden de importancia serán: poda, limpieza de los laterales de los caballones, desherbado del pie de las plantas, abonado y control de riego, …), distinguimos dos periodos:

- Durante los cuatro primeros años no habrá contrataciones fijas de personal y todas las operaciones serán realizadas por operarios eventuales contratados por horas.

- A partir del 5º año, se considera necesario que durante el periodo de cosecha (junio a septiembre) haya una persona encargada de la organización y control de esta operación y del personal asignado a la misma. Este encargado de cosecha, se contrataría durante el periodo de cosecha y dos meses más (octubre y noviembre) y se ocuparía también de los trabajo de cultivo durante ese periodo de seis meses, incluyendo la poda.

El segundo capítulo en importancia, dentro de los gastos variables, lo constituyen los materiales necesarios para el acondicionado del producto para la venta. Se estima un coste de 0,95 €/kg de fruta, que incluye las tarrinas, tapas, etiquetas y gastos de envasado o paletizado.

Por último, se contemplan también los gastos de mano de obra correspondientes al acondicionado del producto. Una vez recogidos los arándanos, las tarrinas deben ser revisadas (para eliminar objetos extraños, frutos verdes o dañados, etc. y ajustar el peso neto), cerradas, etiquetadas, encajadas y, eventualmente, paletizadas. Se considera un coste de 0,3 €/kg para estas operaciones.

Coste de producción del arándano

El coste de producción del kg de arándano resultará de dividir los gastos de cada año por la producción del mismo. Se considera una producción de 3000 kg/ha el primer año de cosecha (año 3) que irá creciendo progresivamente hasta alcanzar la plena producción en el año 7, con 14.000 kg/ha que se mantienen hasta el final de la vida de la plantación.

En la tabla 2 puede verse la evolución del coste de producción de un kg de arándano a lo largo de los años, que va decreciendo desde los 6,6 €/kg en la primera cosecha hasta estabilizarse en torno a los 4,18 €/kg a partir del año 12. A este respecto, hay que decir que el coste de estos primeros años está penalizado por el pago de los intereses del préstamo, que son mayores los primeros años y se van reduciendo hasta desaparecer a partir del año 15. Teniendo esto en cuenta, resulta más adecuado hablar del coste de explotación, que incluye todos los costes, fijos y variables, sin considerar los intereses. Este coste de explotación por kg, que puede verse también en la Tabla 2, varía desde los 5,6 €/kg el primer año, hasta los 4,1 €/kg a partir del año 9.

En la Figura 1 se recoge un resumen de los principales gastos del cultivo en plena producción, y concretamente en el año 9, cuando los intereses del préstamo equivalen, aproximadamente, al promedio anual de este gasto. Tomando este año como referencia, el coste medio de producción de arándano estaría en 4,23 €/kg, incluidos los gastos financieros, y en 4,09 €/kg si no se tienen en cuenta. Los intereses del préstamo suponen en torno a un 3% del coste final de producción hasta el año 15 (0,13 €/kg), y desaparecen a partir de ese año, cuando termina de pagarse el préstamo.

Como se puede observar en la Figura 1, los gastos variables, que ascienden a 3,79 €/kg (el 90 % del coste final) son el apartado más importante del coste total de producción y, dentro de ellos, la recogida es el concepto de mayor peso, con 1,75 €/kg, que supone un 42 % del coste final.

El segundo concepto en importancia, sería la confección del producto para la venta, que agregando los materiales y la mano de obra necesaria, asciende a 1,25 €/kg, casi un 30% del total.

La mano de obra para el resto de las operaciones de cultivo, incluyendo el personal fijo discontinuo contratado, supone un 13% del coste total, unos 0,56 €/kg.

Los costes fijos en su conjunto, incluidos intereses del préstamo, alcanzan un valor medio de 0,43 €/kg, que representa únicamente un 10 % del coste total.

Distribución por conceptos del coste de producción del arándano (Euros/Kg y % del total)

Hay que recordar que estos costes corresponden al producto totalmente acabado (etiquetado y envasado) y listo para la venta a pie de finca. Las explotaciones que comercialicen directamente su producto, deberían tener en cuenta, además, los costes asociados a esta actividad en función del sistema de venta y el mercado final, como pueden ser gastos de almacenamiento en cámara frigorífica, transporte refrigerado, gastos de gestión o comercialización (asentadores o intermediarios de cualquier tipo cuando se precise de su intervención) o gastos de acreditaciones o certificaciones de calidad (GlobalGap, BCR, ..) que, eventualmente, puedan ser exigidas en determinados mercados.

Por último, es importante aclarar que, en términos económicos, las aportaciones propias, tanto de capital como de mano de obra o materiales, no modifican el coste de producción calculado, ni tampoco el beneficio neto o la rentabilidad del cultivo. Estas aportaciones propias, que evidentemente podrían variar en función de las disponibilidades particulares de cada productor, sí que afectarán a los flujos de caja, reduciendo el desembolso a realizar por el agricultor y mejorando la liquidez de la explotación. Así, si, por ejemplo, la finca es propiedad del agricultor no será necesario desembolsar los 350 €/año de renta de la tierra, por lo que el flujo de caja se incrementaría en esa cifra. Sin embargo, no se puede descontar esa cantidad para el cálculo del coste de producción, ya que de no dedicarse esa finca al cultivo de arándanos, su propietario podría obtener, mediante su alquiler, una renta por valor de esos 350 € anuales.

Agradecimientos

Los autores de este artículo agradecen a D. José Antonio Pérez Méndez y D. Antonio Álvarez Pinilla, de la Universidad de Oviedo, las aportaciones hechas a este trabajo y la revisión del mismo.

| Ficha Bibliográfica | |

|---|---|

| Título | Coste de producción del arándano en Asturias |

| Autor/es | GUILLERMO GARCÍA GONZÁLEZ DE LENA. Área de Experimentación y Demostración Agroganadera. ggarcia@serida.org JUAN CARLOS GARCÍA RUBIO. Área de Experimentación y Demostración Agroganadera. jcgarcia@serida.org MARTA CIORDIA ARA. Área de Cultivos Hortofrutícolas y Forestales. Programa Forestal. mciordia@serida.org |

| Año Publicación | 2014 |

| Área | Cultivos Hortofrutícolas y Forestales. |

| Revista/Serie | Tecnología Agroalimentaria. Boletín informativo del SERIDA |

| Referencia | N. 13. pp. 2-9 |

| Formato | |

| Depósito Legal | As.-2.617/1995 |

| ISSN | 1135-6030 |

| ISBN | |

| Ver/Descargar | |